Indien een belastingplichtige geen aanmerkelijk belang meer heeft is het mogelijk te verzoeken het nog niet verrekende verlies uit aanmerkelijk belang om te zetten in een belastingkorting in box 1 artikel 453 van de wet ib 2001. De besloten vennootschap kan een contract later alleen overnemen als de andere partij hiermee akkoord gaat.

Winst Hoorcollege 1 College Aantekeningen Week 1 Rf305

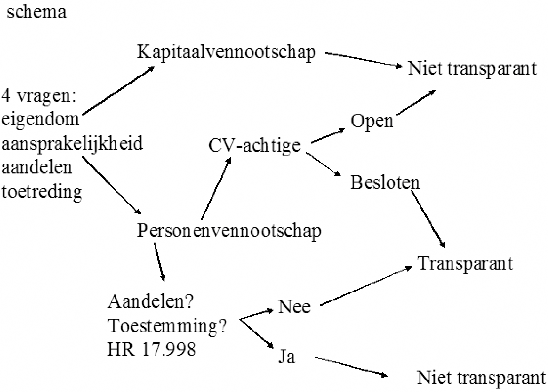

Besloten cv aanmerkelijk belang. Dan heeft u een aanmerkelijk belang en bent u directeur grootaandeelhouder dga. Bent u zelf aansprakelijk. Besloten vennootschap bv commanditaire vennootschap cv limited ltd aktiengesellschaft ag. Hierbij is het van belang om aandacht te besteden aan bijvoorbeeld de bevoegdheden en bijvoorbeeld welke inspanning er door met name de beherend vennoten moet worden geleverd wat er gebeurt als een vennoot vertrekt etcetera. De doorwerking naar de inkomstenbelasting is echter niet geregeld stevens vervolgt. Het gaat om de inkomsten van dat kind tot de dag dat dit kind 18 jaar wordt.

Dit is de winst die een aandeelhouder maakt uit de verkoop ruil en schenking van aandelen. Wanneer een belastingplichtige een belang heeft van 5 of meer in een open cv is derhalve sprake van een aanmerkelijk belang. Doorgaans zal de dga een aanmerkelijk belang in een bestaande holding willen inbrengen in de open. Inbreng in de open cv de deelbewijzen in een open cv kwaliceren op grond van artikel 2 lid 3 sub f awr als een aan deel9. De tweede vorm van inkomen uit aanmerkelijk belang zijn vervreemdingswinsten. Verschillende visies zijn denkbaar.

Zolang u handelt namens de bv io. Het aanmerkelijk belang is het hebben van minimaal 5 van de aandelen in een vennootschap dat kan zijn een besloten vennootschap naamloze vennootschap of buitenlandse vennootschap. Of een cv fiscaal transparant is is afhankelijk van de vraag of het een open cv of een besloten cv betreft. Als de open cv wel recht heeft op aftrek maar in de inkomstenbelasting geen heffing mogelijk is dreigt een heffingslek. U moet ook het inkomen uit aanmerkelijk belang aangeven van uw minderjarige kinderen. Daarnaast kan je ook een aanmerkelijk belang hebben als je 5 van het stemrecht hebt in een coöperatiede aandelen of stemrechten van jouw fiscale partner tellen daarbij mee.

Dit betekent dat bij een overtreding van voormeld beheersverbod de open cv belastingplichtig blijft voor de vennootschapsbelasting en dat gerechtigdheid tot het kapitaal als een aanmerkelijk belang box15 blijft kwalificeren. Als aftrekposten in box 2 kunnen alle kosten worden opgevoerd die een relatie hebben met het verkrijgen behouden en overdragen van aanmerkelijk belang. Deze formulering impliceert dat de omzetting moet gelden voor het gehele nog niet verrekende verlies. Aanmerkelijk belang bv nv en cv je krijgt te maken met de belasting over aanmerkelijk belang als je eigenaar of mede eigenaar bent van een binnenlandse vennootschap zoals een naamloze vennootschap nv besloten vennootschap bv of commanditaire vennootschap cv. Mogelijk concludeert men daarom dat er geen aanmerkelijk belang meer is.

Gallery of Besloten Cv Aanmerkelijk Belang